• Son las mercancías que no están físicamente en el almacén, pero ya están pagadas; solo se espera su llegada.

• Contable mente se registran en éste tipo de cuenta las entradas y salidas de más mercancías adquiridas fuera de la localidad de la empresa y viajan por cuenta y riesgo de la misma. Hasta que llegan al almacén se registra la entrada en la cuenta de Inventario

• Si se está realizando un inventario parcial o global, se deben considerar estas mercancías.

• En una cuenta “T” su registro de cargo y abono es de la siguiente manera:

Se carga:

|

Se abona:

|

Al iniciarse el ejercicio:

Del importe de su saldo deudor, que es el precio de costo de las mercancías que están por llegar.

|

Durante el ejercicio:

Importe de las transferencias a las cuentas de compras o almacén, al momento de recibir las mercancías.

|

Durante el ejercicio:

Importe del precio de costo de las compras de mercancías fuera de la plaza.

|

Importe de los ajustes, correcciones o cancelación de pedidos.

|

Importe de las primas de seguros contratados contra accidentes.

|

Al finalizar el ejercicio:

Importe de su saldo para cerrarla.

|

Importe de fletes y acarreos.

| |

Importo de los costos y gastos de la compras: permisos, impuestos, etc.

|

Su saldo es deudor y representa el precio de costo de las mercancías compradas que se encuentran por llegar al almacén

Se presenta en el balance general dentro del activo circulante, como parte de los inventarios.

Ejemplo:

Utilidad en la vida diaria

Mercancías en comisión

Mercancías en comisión

Las mercancías que recibe el comisionista para su venta no aumentan su activo, ya que no son de su propiedad, pues el comitente únicamente le ha conferido la facultad de negociar con dichas mercancías, pero no su propiedad.

El comisionista puede desempeñar el mandato o encargo tratando en su propio nombre o en el de su comitente. Cuando contrate en nombre propio, tendrá acción y obligación directamente con las personas con quienes contrate, sin estar obligado a declarar quién es el comitente; no así cuando contrate expresamente en nombre del comitente.

Es libre el comisionista para aceptar o rechazar el encargo del comitente; si lo rehúsa, deberá dar aviso inmediatamente de esto.

Si la mercancía ha sido remitida y el comisionista rehúsa el encargo, está obligado a hacer los gastos que sean de indispensable necesidad, para conservarla en buen estado; por supuesto, el importe de dichos gastos deberá ser pagado posteriormente al comisionista por el comitente.

En aquellos mandatos cuyo cumplimiento exige provisión de fondos, el comisionista no está obligado a ejecutarlos mientras el comitente no se la haga en cantidad suficiente, y también podrá suspenderlos cuando se haya terminado la provisión de fondos recibida.

El comisionista, en el desempeño de su encargo, se sujetará estrictamente a las instrucciones recibidas del comitente, y en ningún caso podrá proceder contra las disposiciones expresas de éste. El comisionista no podrá, sin autorización del comitente, vender las mercancías a crédito o recibir documentos por cobrar que garanticen su importe.

Por su actuación en la venta de mercancías, el comisionista cobra al comitente una cuota denominada comisión, cuyo porcentaje, por lo regula, se calcula sobre el monto de las ventas.

Ejemplo:

Utilidad en la vida diaria

Mercancías en consignación

Son las mercancías enviadas al comisionista para que las venda a nuestro nombre; esta cuenta se puede llevar por el método global, analítico y de inventarios perpetuos.

Se carga: Se abona:

- Por el costo de las mercancías 1. Del importe del precio de costo de las

enviadas en consignación mercancías devueltas por los comisionistas.

2. Del importe del precio de costo de las

mercancías vendidas por los comisionistas.

SALDO: Su saldo es deudor y representa el precio de costo de las mercancías en consignación que son propiedad de la empresa, y que se encuentran en poder de los comisionistas.

PRESENTACIÓN: Se presentan en el balance general dentro del activo circulante, formando parte del grupo de los inventarios.

Ejemplo:

Utilidad en la vida diaria

Depreciación

Método por el que se valora el coste que supone la pérdida de valor por uso de un bien que la empresa posee.

Es la reducción (desgaste) del valor de un bien o una propiedad debido al:

|

La empresa contabiliza ese desgaste o pérdida de valor como un coste.

El método más utilizado para depreciar un bien es el lineal y consiste en calcular el tiempo de utilidad del bien (normalmente en años), después se calcula la cantidad mensual o anual en la que se deprecia y se hace el sumatorio de la depreciación acumulada.

Ejemplo:

Utilidad en la vida diaria

Amortización

Los activos de una empresa comienzan a perder valor a lo largo del tiempo y esa pérdida se amortiza teniendo en cuenta los años de vida del activo.

Las amortizaciones son reducciones en el valor de los activos o pasivos para reflejar en el sistema de contabilidad cambios en el precio del mercado u otras reducciones de valor.

Con las amortizaciones, los costes de hacer una inversión se dividen entre todos los años de uso de esa inversión.

Con las amortizaciones, los costes de hacer una inversión se dividen entre todos los años de uso de esa inversión.

En contabilidad, se puede elegir entre dos conceptos de amortización. El primero consiste en contabilizar una reducción directa del activo y un gasto en la cuenta de pérdidas y ganancias.

Por su parte, en el segundo concepto se contabiliza el mismo gasto en la cuenta de pérdidas y ganancias pero en el balance de situación no se disminuye el valor del activo. En lugar de eso, se crea una partida de pasivo para realizar la disminución del capital.

Por su parte, en el segundo concepto se contabiliza el mismo gasto en la cuenta de pérdidas y ganancias pero en el balance de situación no se disminuye el valor del activo. En lugar de eso, se crea una partida de pasivo para realizar la disminución del capital.

Independiente del concepto, se puede usar un número de métodos para calcular el tamaño de la amortización cada año.

Ejemplo:

Utilidad en la vida diaria

Factoraje

onsiste en la adquisición de créditos provenientes de ventas de bienes mueblesacerca de una empresa inmobiliaria, de prestación de servicios o de realización de obras, otorgando anticipos sobre sus créditos, asumiendo o no sus riesgos.1 Por medio del contrato de factoraje un comerciante o fabricante cede una factura u otro documento de crédito a una empresa de factoraje a cambio de un anticipo financiero total o parcial. La empresa de factoraje deduce del importe del crédito comprado, la comisión, el interés y otros gastos.

Las empresas de factoraje suelen ser bancos, cajas de ahorro u otras compañías especializadas. Además del anticipo financiero, la compañía de factoraje puede:

- Asumir el riesgo crediticio

- Asumir el riesgo de cambio, si la factura es en moneda extranjera

- Realizar la gestión de cobranza

- Realizar el cobro efectivo del crédito y asesorar a su propia compañía aseguradora

- Asesorar al cliente sobre la salud financiera de los deudores

El factoraje suele ser utilizado por las PYMES para satisfacer sus necesidades de capitales circulantes, especialmente en los países en los que el acceso a préstamos bancarios es limitado. El factoraje es útil a las PYMEs que venden a grandes empresas con elevados niveles de solvencia crediticia.

Ejemplo:

Utilidad en la vida diaria

Cuentas por cobrar

Las cuentas por cobrar constituyen el crédito que la empresa concede a sus clientes a través de una cuenta abierta en el curso ordinario de un negocio, como resultado de la entrega de artículos o servicios. Con el objetivo de conservar los clientes actuales y atraer nuevos clientes, la mayoría de las empresas recurren al ofrecimiento de crédito. Las condiciones de crédito pueden variar según el tipo de empresa y la rama en que opere, pero las entidades de la misma rama generalmente ofrecen condiciones de crédito similares.

Las ventas a crédito, que dan como resultado las cuentas por cobrar, normalmente incluyen condiciones de crédito en las que se estipula el pago dentro de un número determinado de días. Si bien es conocido que todas las cuentas por cobrar no se cobran dentro del período de crédito, sí es cierto que la mayoría de ellas se convierten en efectivo en un plazo muy inferior a un año; en consecuencia, las cuentas por cobrar se consideran como parte del activo circulante de la empresa, por lo que se presta muchísima atención a la administración eficiente de las mismas.

Ejemplo:

Utilidad en la vida diaria

Cuentas por pagar

Las Cuentas por Pagar surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso.

Si son pagaderas a menor de doce meses se registran como Cuentas por Pagar a Corto Plazo y si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo.

Es preciso analizar estos pasivos por cada acreedor y en cada uno de éstos por cada documento de origen (fecha, número del documento e importe) y por cada pago efectuado. También deben analizarse por edades para evitar el pago de moras o indemnizaciones.

Las Cuentas por Pagar a Largo Plazo al finalizar cada período económico, deben re clasificarse a Corto Plazo, (las exigibles el año próximo).

Ejemplo:

Utilidad en la vida diaria

Tipos de ajustes contables

Los ajustes contables vienen de situarnos en una fecha para hacer corte de los Estados Financieros y mostrarlas a esa fecha adecuadamente. Vamos a realizar ejemplos y ejercicios de ajustes contables, sin embargo hagamos primero algunas precisiones necesarias.

La contabilidad a base de efectivo

registra operaciones que producen ingresos o egresos de efectivo independientemente del momento en que se hayan originado. Y que

La contabilidad a base de devengado

considera que las operaciones de ingresos y gastos de la empresa deben ser registrados en el periodo contable correspondiente, independiente de la fecha en que efectivamente se cobren o se paguen.

y para eso debemos hacer:

Los asientos de ajuste

que son los que se efectúan al finalizar un periodo contable, con el fin de actualizar todas las cuentas sobre una contabilidad a base de devengado.

Características:

a) Son elaborados sobre la base del PCGA Devengado que sostiene “las variaciones patrimoniales que deben considerarse para establecer el resultado económico son las que competen a un ejercicio sin entrar a considerar si se han cobrado o pagado”.

b) Incorporan a transacciones comerciales pendientes de registro a una fecha determinada.

c) Efectúan modificación o corrección de saldos de dos o más cuentas, que a una fecha determinada presentan operaciones incompletas o deformadas.

d) Se preparan periódicamente, siendo lo más aconsejable mensualmente.

e) Se registran en comprobantes de diario traspaso, puesto que no existe movimiento de efectivo.

f) Se reconocen operaciones emergentes de la aplicación de disposiciones legales como sociales y tributarias.

b) Incorporan a transacciones comerciales pendientes de registro a una fecha determinada.

c) Efectúan modificación o corrección de saldos de dos o más cuentas, que a una fecha determinada presentan operaciones incompletas o deformadas.

d) Se preparan periódicamente, siendo lo más aconsejable mensualmente.

e) Se registran en comprobantes de diario traspaso, puesto que no existe movimiento de efectivo.

f) Se reconocen operaciones emergentes de la aplicación de disposiciones legales como sociales y tributarias.

7 tipos de asientos de ajuste

Podríamos resumir los asientos de ajuste en 7 secciones para alcanzar a que nuestros estados financieros estén de acuerdo a la contabilidad con base a lo devengado.

- Ingresos acumulados o ingresos ganados y no cobrados.

- Gastos acumulados o gastos incurridos y no pagados.

- Ingresos diferidos o ingresos cobrados por adelantado.

- Gastos diferidos o gastos pagados por adelantado

- Por actualización de activos y pasivos aplicando el D. S. 24051 en su Art. 38.

- Depreciación de bienes de uso.

- Previsión para cuentas incobrables.

Ejemplo:

Utilidad en la vida diaria

Asientos contables

El asiento contable es el registro que se hace en la contabilidad de un hecho económico determinado en la empresa.

Hacer un asiento contable, es contabilizar un movimiento, en el cual se deben reflejar todas las partidas que forman parte de una operación.

Ejemplo:

Bien, el asiento contable es:

| Cuenta | Débito | Crédito |

| 143505 | 1.000.000 | |

| 240810 | 80.000 | |

| 236701 | 80.000 | |

| 236540 | 35.000 | |

| 111005 | 965.000 |

Utilidad en la vida diaria

Estados financieros

Registro formal de las actividades financieras de una empresa, persona o entidad.

os estados financieros básicos son toda la información financiera pertinente, presentada de una manera estructurada y en una forma fácil de entender. Por lo general incluyen cuatro estados financieros básicos, acompañados de una explicación y análisis.

- Balance de Situación: también se conoce como un balance general o balance contable, informa sobre los activos de una empresa, pasivos y patrimonio neto o fondos propios en un punto momento dado.

- Cuenta de Resultados: también se le conoce como cuenta de pérdidas y ganancias e informa sobre los ingresos de una empresa, los gastos y las ganancias o pérdidas en un período de tiempo.

Ejemplo:

Utilidad en la vida diaria

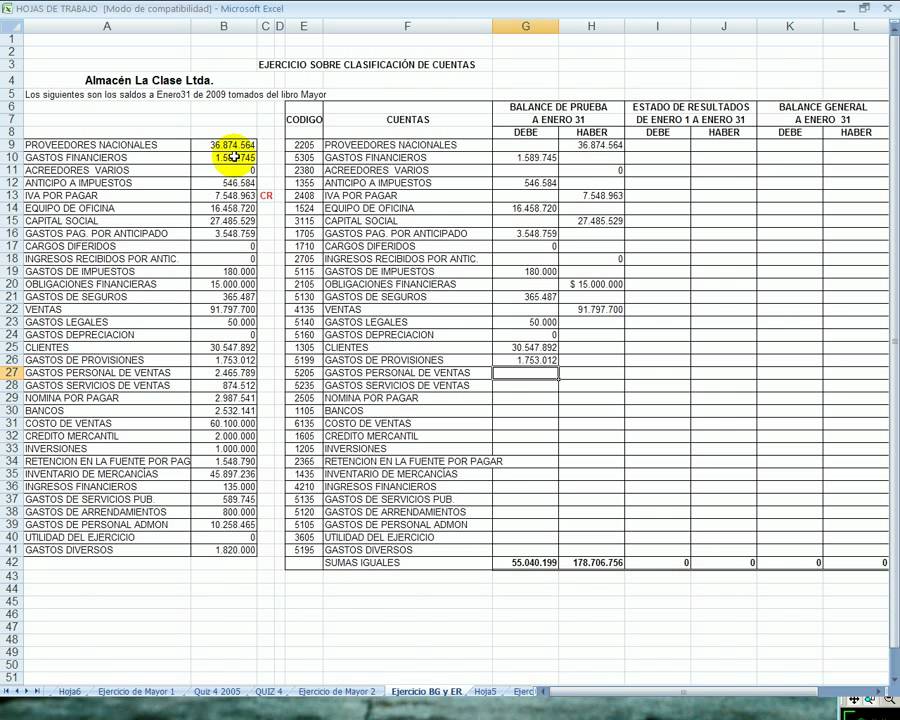

Clasificación y explicación de cuentas contables

Las cuentas no son otra cosa que medios contables con instrumentos de operación, mediante los cuales podemos subdividir el activo, el pasivo y el capital y agruparlos de acuerdo a ciertas características de afinidad, las cuales nos permiten graficar todos los aumentos y disminuciones que ocurren en los diversos elementos de la ecuación.

Las cuentas se clasifican en primer lugar en dos grandes grupos:

1. CUENTAS REALES

Este grupo estará representado pro los bienes, derecho y obligaciones de la empresa, es decir, lo integran el activo, pasivo y el capital, está se denomina cuentas reales porque el saldo de esta cuenta representa lo que tiene una empresa en un momento dado, es decir, lo que posee, lo que debe, y lo cual puede ser comprobado por el bien o por el documento existente; por eso algunos autores señalan como cuentas palpables. Además, las cuentas reales tienen las características de ser cuentas de carácter permanente es decir, que su saldo se traspasa de un saldo a otro, las cuentas reales van a conformar el estado financiero como lo es el “Balance general”.

2. CUENTAS NOMINALES

Tienen como característica principal es que son cuentas temporales, estas duran abiertas lo que dura el ejercicio contable de la empresa, y al finalizar este, son cerradas y su resultado es traspasado a la cuenta capital quien es en definitiva la cuenta que va ser afectada por los beneficio o pérdida del negocio. Las cuentas nominales se crean cada ejercicio de la empresa para registrar los ingresos, los costos, gastos, pérdidas y en consecuencia poder determinar los resultados obtenidos por la empresa en ese ejercicio, por ello se le conoce como cuenta de resultados.

Además de las cuentas reales y nominales encontramos también las cuentas Mixtas y las cuentas de Orden.

CUENTAS MIXTAS

Son aquellas cuentas cuyo saldo en una fecha determinada está formado por una parte real y otra parte nominal, sin embargo al cierre económico todo su saldo debe ser de naturaleza real como por ejemplo, algunos prepagados o diferidos.

CUENTAS DE ORDEN

Son aquellas cuentas que controlan ciertas operaciones o transacciones que no afectan al activo, el pasivo, el patrimonio o las operaciones del periodo, pero de una u otra forma, las transacciones que las generaron implican alguna responsabilidad para la empresa y en consecuencia, es necesario establecer cierto tipo de control sobre ellas. Las cuentas de orden son presentados al pie del balance general, las deudoras debajo del total del activo y las acreedoras debajo del total del pasivo y patrimonio. Las cuentas de orden se caracterizan por denominarse tanto la deudora como la acreedora de igual forma, pero con la diferencia que a la cuenta acreedora, se le agrega el sufijo per-contra.

Ejemplo:

Si queremos conocer el movimiento del efectivo en caja, utilizaremos una cuenta que refleje ese bien y que llamaremos “caja”.

Si queremos conocer el movimiento que afecta a los derechos que tenemos sobre terceros denominaremos la cuenta “Cuenta por cobrar”

Las sillas, mesas, archivos, etc., se reflejaran en una cuenta denominada “Mobiliario”.

Utilidad en la vida diaria

No hay comentarios:

Publicar un comentario